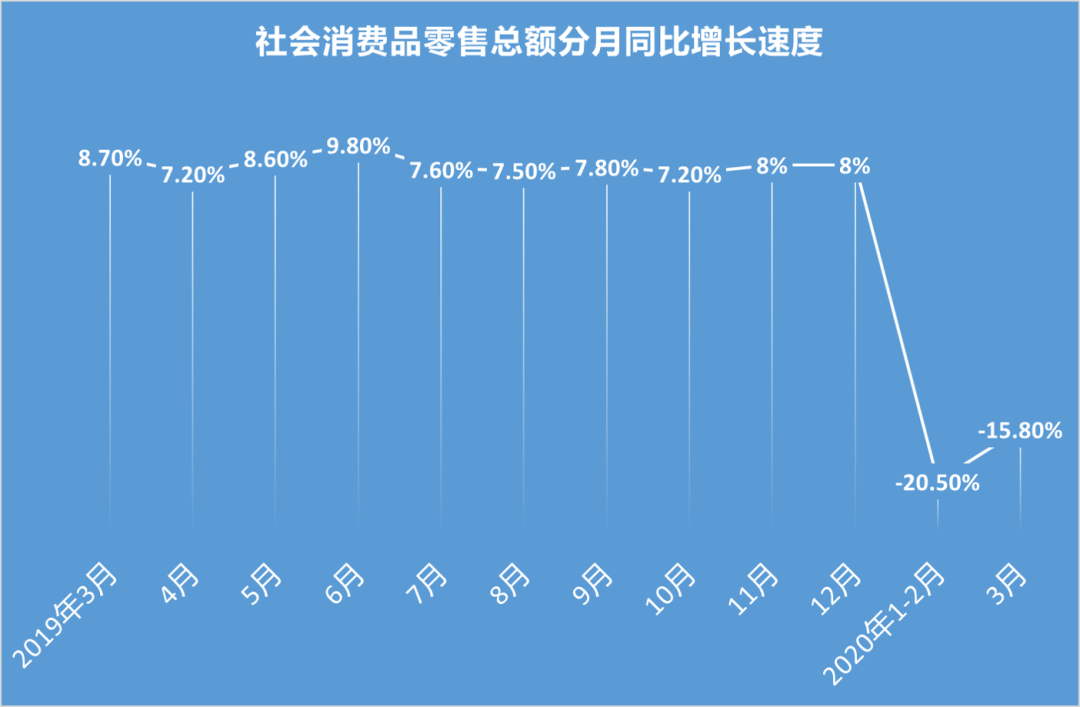

今年,在我国社会发展日用品零售总额41.2万亿,同比增长率8%,消費对经济发展增长贡献率57.8%,带动GDP提高3.五个百分之,已持续六年变成经济发展的第一拉动力。殊不知受新冠肺炎肺炎疫情危害,做为经济发展“三驾马车”之一的消費遭受了很大冲击性,今年 一季度社会发展日用品零售总额7.86万亿元,环比大幅度降低19.0%,对消费信贷制造行业也造成了深刻影响。

伴随着中国疫情防控局势不断稳步发展,早期被抑止、被冻洁的消費再次释放出,在疫情防控中催产的新式消費和升級消費,给银行业发展趋势消费信贷产生了新的机会。

依据中国商务部公布的汇报显示信息,预估到今年 在我国消費金融体系经营规模将做到12万亿元,市场渗透率将达25.05%。从占有率分辨,英国消费信贷市场渗透率超出40%,在我国消费信贷仍处在发展趋势前期,仍有很大的提高室内空间。

后肺炎疫情时期消費的转变

网上消費增长速度显著

据调查,今年商品产品在网上零售额占社会发展日用品零售总额的比例为20.70%,约为8.52万亿元,假如再加在网上服务型消費,网络消费的经营规模将更大。预估2020年商品产品在网上零售额有望突破10万亿。肺炎疫情期内大量的产品根据网上渠道营销,“直播带货”买卖受欢迎,全国各地政府部门责任人也添加在线直播平台学起“网络红人”推销产品当地特点产品,促进消費再生。

以保健医疗和大健康产业主导的消費大幅度提高

受肺炎疫情危害,顾客更为重视身心健康和保健医疗,健康消费迅猛发展。中国统计局数据信息显示信息,今年 一季度,全国性住户平均选购清洗及日用品开支提高27.2%,住户购买口罩等医疗服务器材开支提高4.2倍。除开疫防必须品,从电商数据看来,空气净化机、杀菌水槽洗碗机、杀菌烘干机等健康生活方式类家用电器悄然兴起,保健产品、营养保健品遭受青睐,智能手环、健康监测商品等市场销售受欢迎。

数字经济的推动消费方式升級

肺炎疫情期内,根据互联网大数据、人工智能技术、云计算技术等电子信息技术很多的服务项目消費转移至云空间。在线问诊、线上教育、在线旅游平台、线上运动健身、在线办公刚开始变成肺炎疫情期内的生活日常。后肺炎疫情时期,一方面顾客线上服务消費的习惯性足以持续,另一方面,预估将有大量的服务项目类消費应用网络平台,正确引导顾客运用线上与线下2个方式,更改消费习惯、提高消費感受、营销推广消费理念升级。

肺炎疫情对消费信贷的危害

2012年,在我国第一批3家里银、北银、锦程消费信贷企业获银监准许筹备,历经十年发展趋势现有25家消费信贷企业审批开张。在其中控股股东为金融机构的有17家,占有率做到68%,国有制大行、股权行、城市商业银行均参加在其中。据已公布今年报数据信息,制造行业资产总额经营规模近5000亿元,均值营业额为30亿人民币,均值纯利润为三亿元,头部效应初露端倪。肺炎疫情对消费信贷制造行业的危害是分阶段的,中远期看来,制造行业稳步发展发展趋势不会改变。短期内看来,危害关键反映在好多个层面:

前端开发拓客

受肺炎疫情危害一部分顾客收益降低乃至由于下岗造成沒有收益,造成消費疲软。针对传统式消费信贷行业的小车、电器产品等耐用品要求大幅度降低,因为家居防护,文旅产业层面的消费信贷要求也几近停滞不前。这将会会逐步推进全部消费信贷制造行业向风险性担负工作能力更强、标价更低的顾客迁移。

中档经营层面

目前,消费信贷从产品研发到顾客营销推广再到风险分析及借款催款还关键借助营销人员从业一系列工作中。肺炎疫情期内的交通管制通告、封闭式隔离措施对消费信贷制造行业职工到岗开工导致危害。因而,对中档经营产生很大的工作压力,非常是客服中心、贷后管理等工作人员劳动密集型业务连续性遭受很大危害。

后端开发风险控制

由于肺炎疫情缘故,一部分客户收益和偿债、还贷意向待会受影响,造成一部分客户将会会可以借此机会逃废负债。除此之外因为交通出行受到限制,还贷便捷性等层面也会遭受一定危害,这种要素会拉高全部制造行业的不合格率,给消費金融风控产生挑戰。

后肺炎疫情时期银行业消费信贷的机会

金融机构消费信贷最近几年迅速发展趋势,尤其是互联网银行和城市商业银行、农村商业银行,总体看来,依靠平台化外拓方式,维持上位髙速提高。但是,销售市场分裂也已初显,收拢消費信贷业务经营规模的城市商业银行也不在少数;另外伴随着业务流程经营规模不断扩张,存贷比也在不断飙升。

依据近期金融机构公布的年度报告看来,从增长速度看来,25家城市商业银行和农村商业银行中,5家金融机构消费贷款额今年增长速度超出100%,在其中盛京银行立即从2019年末的31亿人民币立即跳来到173亿人民币,增长速度超出4倍。上海银行、江苏银行和宁波银行的消费贷款额增长速度各自达11%、54%和23%。

除此之外,制造行业分裂也早已初显,有5家城市商业银行和农村商业银行的个人消费贷账户余额出現持续下滑。

肺炎疫情中后期,消費慢慢转暖,金融机构的消费信贷机会在哪儿?小编觉得关键取决于以下好多个层面:

一是消费信贷短期内受肺炎疫情危害将展现委缩的状况、不合格率也会将会提升,但中远期看可能持续肺炎疫情前稳步增长的整体发展趋势。伴随着中国绝大多数地域经济活动慢慢修复,及其3月15日银监会“适度根据个人消费信贷适用新式消費和消費再生”的具体指导下,新的消费方式和消费信贷要求正乘势而上。不管从拉动内需還是金融业创新产品角度观察,发展趋势消费信贷都具备重大意义。消费信贷的发展趋势针对刺激消费、提升消费观念拥有关键的支撑点功效。

二是伴随着管控组织 增加对消费信贷行业的整治,消費金融体系逐渐标准。自2010年八月《消费金融公司试点管理办法》宣布下达至今,中国的技术专业具有消费信贷企业已踏过10个年分。经历了十年的发展趋势,一部分非具有组织 的暴力催收、放高利贷个人行为,造成了众多社会发展乱相。管控组织 增加整治幅度,以P2P为意味着的网络贷款基础售出。目前全国性现有25家具有消费信贷企业获准开张,也有许多 银行业拟项目投资创立消费信贷企业,或增加消费信贷资产和工作人员资金投入。

三是管控组织 进一步释放出来政策利好,为银行业进行网络借贷平台出示政策支持。近些年,银行业与网络平台、小额贷款公司等外界组织 协作,运用大数据技术、互联网大数据方式进行网络借贷平台,考虑贷款人消費。5月23日,银监会发布最新版本《商业银行互联网贷款管理暂行办法(征求意见稿)》,进一步标准银行业网络借贷平台个人行为。《办法》为银行业依规合规管理进行网络借贷平台业务流程,对消费性个人信用贷款额度(不超过二十万元)、加强风险管控、标准与第三方协作组织 等给与确立。

四是新式消费方式的兴起,为消费信贷出示了更普遍的要求。居民收入构造的多方面转变已深层次更改消費金融信息服务情景和业务流程內容。数据信息显示信息,现阶段,客户获得个人消费信贷后用以买家电数最多,约占三成,而用以家居装修、培训教育、度假旅游和非汽车行业代步工具消费贷提高快速。肺炎疫情后顾客更为重视身心健康和保健医疗,身心健康消费市场也展现大幅度提高趋势。多样化的消費方式,为银行业开发设计适用不一样消費情景的消费信贷商品出示了机遇。

除开已基础成形的二维码、手机网银、微信银行等直营销售渠道,金融机构都会扩展外界方式,与消費网购平台、网络金融服务平台等情景普遍协作。例如百信银行近期升級了个人消费信贷商品“好会花”,它是百信银行朝向普通用户发布的靠谱金融机构小额贷款个人信用贷款商品,最大贷款信用额度为三十万。对比于别的信用借款服务平台,好会花年化利率低至7.2%。并与百度搜索、360、银联闪付、爱奇艺视频、滴滴打车一些服务平台进行协作。江苏银行与蚂蚁借呗、度小满、京东金条、平安普惠等协作。

疫情对消费信贷制造行业的影响是分阶段的,中远期看来,制造行业稳步发展发展趋势不会改变

*文章为作者独立观点,不代表财经库立场

本文由 绿芽苏 授权财经库发表,并经财经库编辑。

转载此文请于文首标明作者姓名,保持文章完整性(包括财经库注及其余作者身份信息),并请附上出处(财经库)及本页链接。原文链接://m.ibrahimozcan.com/jinrong/20200522239444.html

未按规范转载者,财经库保留追究相应责任的权利