就在8月31日,市场再度传来中通速递要重归香港股市二次发售的信息。

尽管先前早已有数次传闻,在6月时,市场广泛猜想中通快递现钱状况优良,发售的实际意义并不算太大,但伴随着二季度财务报告的发布,可以看出为了更好地获得快递公司市场的市场占有率,中通快递已经资金投入大量的资产,而二次发售的迫切性也随着再度提高。

2017年10月27日,中通速递在纽交所主板上市,股权融资经营规模为14.五亿美金,但是发售当日,中通快递新房开盘就跌破发行价了,价格18.4美元,较股价跌5.6%,发售当日收盘价格为16.57美金,下滑已达15.06%。

历经了两年在国外金融市场的披荆斩棘,中通快递的股票价格和总市值在平稳升高,截止美国东部时间8月31日,中通快递的股票价格以33.53美元收市,总市值做到262.84亿美金。

在中国香港的发售并不是完毕,只是新的起点。

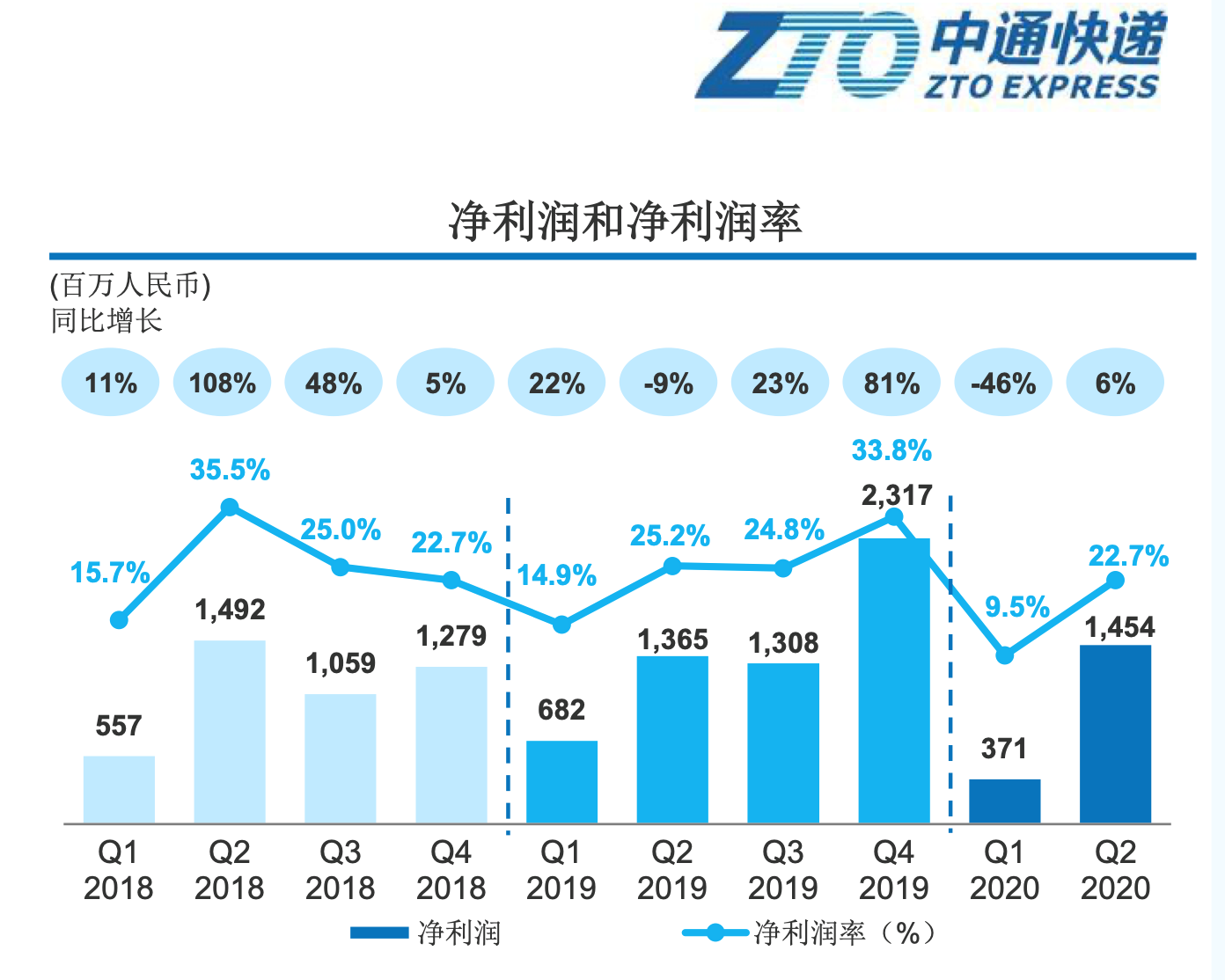

依据中通速递今年 二季度财务报告,现钱及现金等价物52.62亿人民币,相比今年二季度降低了43%,而中通速递仅是二季度的资本开支就做到22.五亿元,同比增长率了177%,关键用以选购工业厂房、机器设备、车子及其土地使用权证。

受肺炎疫情危害,中通快递Q1业绩接到重挫,纯利润同比增长率仅有9.5%,远小于2019和2018的15%上下的提高。而伴随着物流行业市场竞争的白天化,所必须资金投入的资产也愈来愈多。

依据市场信息,中通速递本次发售募出资额在十亿至20亿美元中间,恰好能够用以1至2年的资产扩大,在总体经济环境不容乐观的状况下,再加中国香港新股上市市场出现异常火爆,挑选这时在中国香港股权融资发售的确是一个最明智的选择。

香港交易所要求,二次上市企业务必在包含美国英国市场发售并最少维持2年优良合规管理纪录,另外总市值不可小于400万人次,或总市值不少于100亿港币但近期一年盈利最少10亿港元。而香港交易所为中国概念股的重归出示了一定水平的免除,有益于企业二次发售,相比填满不确定因素的国外市场,早已被阿里巴巴网、网易游戏、京东商城炒热的香港股市市场,早已具有了相拥中通速递重归的氛围。

虽然中通速递再一次回绝答复这事,但中概股回归中国香港市场,好像变成了一种必定。

放弃盈利,换市场

依据中通速递8月13日发布的季度报告,在新冠肺炎疫情减轻后,好几家物流公司都刚开始恢复体力,而中通速递在第二季业绩主要表现非常好,今年 二季度,中通速递进行订单量46亿件,同比增长率47.9%,市场占有率环比提高1.6个百分比至21.5%。

但是,为了更好地占领市场市场份额,中通速递迫不得已以放弃净利率为成本,虽然第二季,中通速递的净利率早已修复到22.7%的水准,但相比今年第四季净利率33.8%的上位,仍有超出10个百分比的下滑。而相对性于今年和2018当期,净利率也是在慢慢减少。

对于此事,中通速递集团公司老总赖梅松在财务报告中称,快递公司头部企业中间的市场竞争在所难免,仅有潜心把自己发展壮大,保持距离,才还有机会获得较大优势。服务水平、市场占有率和营运能力,是中通速递的战略布局。

现阶段,中通速递是我国物流行业中唯一市场占有率超出20%的企业,而企业的总体目标是在2023年市场占有率做到25%。

物流行业的市场竞争是十分猛烈的,邮政总局称,2020年上半年度全国各地物流服务公司订单量总计进行338.8亿件,同比增长率22.1%,经营收入总计进行3823.8亿人民币,同比增长率12.6%,代表着事实上,物流行业每一件包囊的收入水平同比减少了近10%。

为了更好地争夺市场占有率,好几家物流公司都会勤奋,甘愿大打价格竞争,对消费者和合作方开展巨额补助。但是,即便如此,中通速递的利润率依然做到了全领域最大的水准,上半年度做到了27.6%的水准,乃至比顺丰快递也要高于6.6个百分比。

回过头看中通速递的别的竞争者,利润率均在10%下列,体现领域存活艰辛。虽然韵达快递、百世快递、圆通快递、韵达快递上半年度营业收入都超出了中通速递,但从不管从纯利润及其利润率的视角而言,这种公司都没法从价格竞争中冲出重围。

事实上,中通速递的利润率水准往往可以维持在领域最大的水准,主要是其成本费控制力,今年 二季度,企业的每票主营业务成本中,物流成本及分拔成本费都出現了很大力度的下降,占比各自为21%和34%。

但是,中通速递将来的成本费优点,可能伴随着石油价格的反跳和高速路收费补助的撤销而慢慢消退。华菁证券在一份对中通速递的调查报告中称,在货运量提升的状况下,中通速递根据提升经营高效率、减少汽柴油成本费和一部分高速路高速过路费免减等方式,大幅度节约了成本费,但伴随着这种补助的消退,第三季每一个包囊的成本费很有可能会刚开始反跳,中通快递较难完成如第二季度的利润率水准。

而在现阶段市场猛烈的市场竞争自然环境下,中通速递迫不得已在未来增加资本开支,以保证 其市场占有率维持全行最大,中通速递二季度的资本开支就做到22.五亿元,同比增长率了177%,并在全新财务报告中注重,获得市场占有率将是企业战略的头等大事,因此企业特意降低了调节后的全年度纯利润预估,为48亿人民币至52亿人民币,而调高了全年度订单量指标值至162亿至170亿件,提高33.7%至40.3%。

在这个高宽比市场竞争的市场,每一个物流公司都会以补助的方式争顶归属于自身的市场占有率,害怕慢了一秒钟,便会有别的竞争对手后来者居上,在这类焦虑不安的布局下,将来中通速递的毛利率很可能进一步受力。针对金融市场的投资人而言,不担忧企业“砸钱”获得市场占有率,最担忧的還是钱白烧了,中通速递可否在毛利率下降的状况下,给金融市场一个非常好的回答,还必须時间来检测。

另一方面,阿里巴巴网以往一直在加仓合理布局物流行业,9月1号,阿里巴巴以每一股17.406元的价钱,回收了圆通快递速率3.79亿股权,占圆通快递股权数量12%,是第二次项目投资圆通快递,进行回收后,阿里集团将拥有圆通速递22.5%;2020年4月,阿里巴巴网入股投资韵达股份,持仓占比为2%,变成其第八控股股东,而在这以前,阿里巴巴依次都买进过百世快递、中通快递、和申通快递四家物流公司的股权。在入股投资韵达快递后,阿里巴巴早已集满“四通一达”。

百世快递发售时,阿里巴巴项目投资持仓26.8%,是第一控股股东;2018五月,阿里巴巴向中通快递项目投资13.8亿美金,持仓近10%;今年三月,阿里巴巴项目投资46.六亿元,入股投资韵达快递大股东企业,间接性获得申通快递14.65%股份。

而阿里巴巴网与中通速递的协作,要上溯2018五月,阿里巴巴网及小白那时候项目投资了中通速递13.8亿美金,持仓占比做到10%,现阶段,阿里巴巴网对中通速递持仓8.43%,是中通速递的第三控股股东。

但是,中通速递针对与电子商务的合作方式,都主要表现出了慎重的心态。

在中通速递全新呈交到英国中国证监会的文档中,曾一度提及,像阿里巴巴网那样的电子商务平台,将来很可能创建已有的快递公司互联网,也是有很有可能会对中通速递在领域内的竞争者增加项目投资,无论哪一个层面,都是有很有可能对中通快递将来的市场占有率造成不好危害。

香港股市市场不敢相信“小故事”

虽然中通速递重归中国香港金融市场,是一件非常值得开心的事儿,但在香港股市,却有自身的标准。

可能在英国金融市场,“说故事”会出现投资人坚信,但中国香港市场的投资人则实际得多,假如企业持续好多个一季度沒有做到投资分析师预估的业绩,那麼迅速便会体现在股票价格上,这与国外市场略有不同,国外市场许多投资者会坚信“小故事”,也会坚信“服务承诺”。

针对中国香港金融市场的投资人而言,赢利水准会相比别的数据信息更加比较敏感,而中通速递持续为了更好地占领市场市场份额而放弃毛利率,是不是能被中国香港的投资人所了解和接纳,必须時间来检测。